Steeds meer Nederlanders overwegen om minder te werken. De werkdruk is hoog, burn-outs komen steeds vaker voor en de balans tussen werk en privé wordt een groeiende prioriteit. Toch betekent minder werken ook minder verdienen. Hoeveel houd je netto over als je minder uren draait? En wat zijn de gevolgen op lange termijn?

Minder werken klinkt aantrekkelijk: meer vrije tijd voor jezelf, je gezin, hobby’s of misschien een eigen onderneming. Maar financiële zekerheid blijft belangrijk. Dit artikel duikt in de impact van minder werken op je inkomen, belastingvoordelen en pensioenopbouw, zodat je een weloverwogen keuze kunt maken.

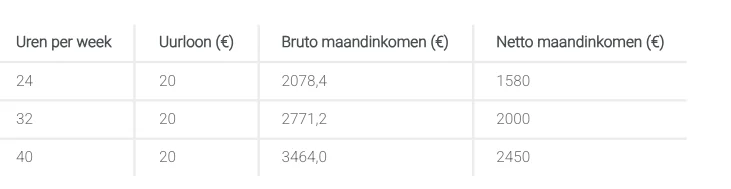

Laten we beginnen met het financiële plaatje. Stel, je verdient een gemiddeld uurloon in Nederland, wat momenteel rond de €20 per uur ligt. Wat betekent dat concreet als je van een fulltime werkweek (40 uur) naar 32 of 24 uur per week gaat?

Werk je fulltime, dan verdien je bruto ongeveer €3.467 per maand. Na aftrek van belastingen en premies houd je daar netto zo’n €2.450 per maand van over. Dit inkomen stelt je in staat om comfortabel te leven, je vaste lasten te betalen en mogelijk te sparen of investeren.

Kies je voor een 32-urige werkweek (80% van een fulltime baan), dan daalt je bruto salaris naar €2.773 per maand. Netto houd je hier ongeveer €2.000 per maand aan over. Dat is €450 minder dan bij een fulltime baan, maar je krijgt er wel een extra vrije dag per week voor terug.

Bij een 24-urige werkweek (60% van een fulltime baan) ligt je bruto salaris op €2.080 per maand. Netto blijft daar ongeveer €1.580 per maand van over. Dit betekent bijna €900 minder dan een fulltime baan, maar de extra vrije tijd kan van onschatbare waarde zijn.

Veel mensen kiezen bewust voor minder werken omdat ze meer tijd willen besteden aan hun gezin, sport of een eigen bedrijf. Financieel gezien betekent dit wel dat je keuzes moet maken. Met een fulltime baan kun je makkelijker sparen, vaker uit eten gaan of op vakantie. Werk je minder, dan moet je bewuster omgaan met je geld.

Minder werken heeft echter ook voordelen. Je ervaart minder stress en verbetert je mentale en fysieke gezondheid. Ook biedt het meer tijd voor persoonlijke ontwikkeling, bijvoorbeeld het volgen van een studie of het starten van een onderneming. Daarnaast zorgt een betere werk-privébalans ervoor dat je meer energie hebt en productiever bent in de uren die je wél werkt.

Toch zijn er nadelen. Een lager inkomen betekent dat je minder kunt uitgeven en mogelijk op bepaalde luxe moet besparen. Daarnaast bouw je minder pensioen op, wat kan betekenen dat je later langer moet doorwerken of extra moet sparen. In sommige sectoren kan parttime werken ook nadelig zijn voor carrièrekansen, omdat fulltime werk daar de norm blijft.

Meer werken betekent niet altijd dat je er netto evenredig op vooruitgaat. Door de Nederlandse belastingregels kan een hoger inkomen je in een hogere belastingschijf brengen, waardoor je een groter percentage belasting betaalt. Hierdoor houd je per extra gewerkt uur minder over dan je wellicht verwacht.

Bijvoorbeeld, tot een bruto-inkomen van €75.518 per jaar betaal je 36,97% belasting. Verdien je meer dan dat, dan betaal je over het deel boven deze grens 49,50% belasting. Dit betekent dat als je van 32 uur naar 40 uur gaat en boven deze grens komt, een flink deel van dat extra salaris naar de belasting gaat. Hierdoor voelt het soms alsof je minder verdient, terwijl je meer werkt.

Aan de andere kant kan minder werken ervoor zorgen dat je in een lagere belastingschijf valt, wat betekent dat je netto-inkomen relatief gunstiger uitpakt. Dit is een belangrijke factor om mee te nemen in je overweging.

Een andere belangrijke factor is pensioenopbouw. De meeste pensioenregelingen in Nederland zijn gekoppeld aan je bruto-inkomen. Hoe minder je verdient, hoe lager de premie die jij en je werkgever inleggen. Dit kan later een aanzienlijk verschil maken in je pensioenuitkering.

Om een pensioentekort te voorkomen, kun je ervoor kiezen om extra te sparen of te beleggen. Je kunt ook een aanvullend pensioen afsluiten of een deel van je vrije tijd benutten voor een tweede inkomstenbron, zoals freelancen of ondernemen.

Overweeg je minder te werken, stel jezelf dan de volgende vragen:

– Kan ik financieel rondkomen met een lager inkomen?

– Wat weegt zwaarder: geld of vrije tijd?

– Hoe beïnvloedt minder werken mijn carrièrekansen?

– Wat betekent het voor mijn pensioenopbouw?

– Zijn er belastingvoordelen of -nadelen?

Een financieel adviseur kan helpen om een duidelijk beeld te krijgen van je netto-inkomen, belastingen en pensioenopbouw bij minder werken. Zo kun je een weloverwogen beslissing nemen.

Minder werken klinkt ideaal: meer tijd voor jezelf, minder stress en een betere werk-privébalans. Maar financieel gezien moet je de gevolgen goed afwegen. Je houdt minder over, bouwt minder pensioen op en kunt mogelijk tegen belastingtechnische verrassingen aanlopen. Tegelijkertijd kan een lagere belastingdruk het netto-verschil kleiner maken dan verwacht.

Of het de juiste keuze is? Dat hangt af van jouw situatie en prioriteiten. Wil je financiële zekerheid, dan is fulltime werken de beste optie. Wil je meer vrijheid en rust, dan kan parttime werken een geweldige oplossing zijn. Wat zou jij doen? Laat je het geld spreken of kies je voor meer vrije tijd? Deel jouw mening!

Bron: doehetzelfcreatie.nl